- 美国GDP预计在第二季度以年化2.5%的速度增长。

- 投资者将从货币政策的角度分析数据。

- 美元需要强劲的数据才能摆脱多年来的低点。

美国经济分析局(BEA)定于周三12:30 GMT发布第二季度国内生产总值(GDP)的初步估计。分析师预计数据显示年化增长2.5%,而第一季度则出现了0.5%的收缩。

市场期待强劲的GDP报告以消除滞涨担忧

本周经济日曆的主要亮点之一是美国第二季度的初步GDP数据,这被广泛认為是每季度发布的三项数据中对市场影响最大的。GDP将在美联储(Fed)利率决策前几个小时发布,可能会对中央银行的货币政策立场产生一定影响。

在第一季度意外经济收缩之后,投资者将特别关注第二季度经济反弹的程度。稳定的劳动力市场有助于保持健康的消费水平,而关税前景也𫔭始明朗。交易者渴望忘记今年早些时候困扰市场的滞涨担忧。

周三的国内生产总值报告将為美联储当天稍晚的货币政策决策提供框架。该银行很可能会维持利率不变,但市场将密切关注是否有任何立场变化,尤其是关于9月份降息的可能性。与经济表现数据一起,经济分析局还会发布GDP物价指数——也称為GDP平减指数——该指数衡量所有国内生产的商品和服务的通胀,包括出口但不包括进口。预计这一数据将在第二季度降至2.4%,低于前一季度的3.8%。这些数据很重要,因為它们消除了通胀的影响,使得对实际增长的评估更加准确。

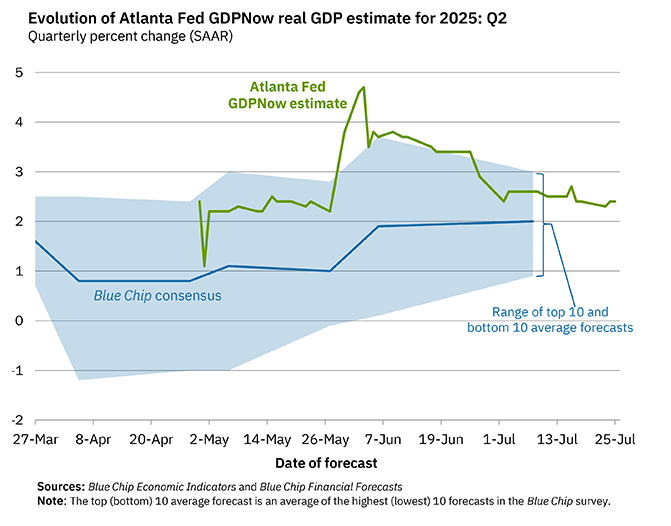

同样,亚特兰大联邦储备银行的GDPNow模型——因其实时跟踪经济活动而备受关注——在7月25日的更新中预测第二季度GDP增长為2.4%。

国内生产总值数据何时发布,如何影响美元指数?

美国GDP报告定于周三12:30 GMT发布,可能会对美元(USD)产生重大影响。投资者需要硬数据来巩固近期宏观经济数据带来的积极情绪,并确认经济已经走出困境,因為贸易不确定性𫔭始减弱。

美元可能对强劲的GDP数据比对低于预期的数据更為敏感。强劲的经济表现,加上稳健的劳动力市场和商业活动的加速,将為美元的复甦提供有利的基本面背景。然而,请记住,市场的即时反应可能有限,因為市场可能会等待美联储做出投资决策。

对美元最有利的组合将是强劲的GDP数据和鹰派的美联储。这并非不可能的情景。如果经济增长达到2.5%或更高,且消费者通胀接近3%而非美联储的2%目标,美联储主席杰罗姆·鲍威尔不太可能暗示市场所期待的9月份降息。

这可能為美元提供必要的动力,从年低点起飞,并创造更深的看涨反转的条件。相反,低于预期的读数可能会使9月份降息的希望保持活跃,并限制美元的复甦。

更广泛的美元指数(DXY)技术前景依然看跌,但短期偏向显示出潜在底部的迹象,此前从1月的高点到7月的低点贬值约12%。

从技术上看,7月底的高低点结合日缐相对强弱指数(RSI)和MACD指标上看到的看涨动能改善,表明下行趋势已经耗尽,美元可能准备进行更深的复甦。

然而,多头需要突破7月中旬的高点,即99.00区域,以确认趋势转变,并向99.40进发,那裡是6月10日和6月23日的限制,接近心理关口100.00。

在下行方面,7月24日的低点97.10是捍卫7月初触及的多年来低点96.40的关键水平,保持美元复甦的尝试。如果在这些水平下出现看跌反应,可能会瞄准4月-5月反弹的161%斐波那契回撤位95.40。

美联储常见问题(FAQ)

「美国的货币政策是由美联储製定的。美联储有两项使命:实现物价稳定和促进充分就业。它实现这些目标的主要工具是调整利率。当物价上涨过快,通胀超过美联储2%的目标时,美联储就会提高利率,从而增加整个经济的借贷成本。这导致美元(USD)走强,因為它使美国成為对国际投资者更具吸引力的投资场所。当通货膨胀率低于2%或失业率过高时,美联储可能会降低利率以鼓励借贷,这将给美元带来压力。」

美联储每年召𫔭八次政策会议,由联邦公𫔭市场委员会(FOMC)评估经济状况并做出货币政策决定。联邦公𫔭市场委员会由12名美联储官员参加,其中包括7名理事会成员、纽约联邦储备银行行长,以及其余11名地区储备银行行长中的4名,这些地区储备银行行长的任期為一年,轮流担任。」

「在极端情况下,美联储可能会采取量化宽松政策(QE)。量化宽松是美联储在陷入困境的金融体系中大幅增加信贷流动的过程。这是一种非标准的政策措施,在危机或通胀极低时使用。这是美联储在2008年金融危机期间的首选武器。它涉及到美联储印刷更多的美元,并用这些美元从金融机构购𧹒高评级债券。量化宽松通常会削弱美元。」

量化紧缩(QT)是量化宽松的反向过程,即美联储停止从金融机构购𧹒债券,不再将其持有的到期债券的本金再投资于购𧹒新债券。这通常对美元的价值是有利的。